Rizikos-pelno konceptas pokeryje

Įžanga

Šiame straipsnyje sužinosite apie:

- Kaip rizikos-pelno konceptas padeda priimant sprendimus pokeryje

- Kodėl jūs turite vadovautis bankroll’o valdymu

- Kaip atrasti sau tinkamiausią žaidimo stilių

Šiame straipsnyje sužinosite apie konceptą, kurį daugelis pokerio žaidėjų naudoja to patys net nežinodami – rizikos-pelno konceptą. Šis paprastas konceptas yra labai naudingas įrankis. Jis suteikia mums teorinius daugelio paprastų idėjų paaiškinimus, po kuriomis slepiasi sėkminga pokerio strategija.

Rizikos-pelno konceptas (RPK) gali jums padėti šiose srityse:

- Jūs suprasite, kodėl jums reikia laikytis bankroll’o valdymo.

- Jis parodo skirtingų žaidimo stilių privalumus ir trūkumus.

- Jis kruopščiai paaiškina, koks yra kompromisas tarp tikėtinos vertės (eng. expected value) bei variacijos.

RPK yra paremtas ant vienos, paprastos idėjos. Pokerio žaidėjai ieško situacijų, kuriose turėtų teigiamą tikėtiną vertę (EV) ir kuriose galėtų išvengti variacijos. Potencialus pokerio žaidėjo pelnas gali būti užrašytas paprasta rizikos/pelno formule:

pelnas = EV – a * variacija

Parametras ‘a’ nusako iki kokio lygio variacija turi neigiamą efektą jūsų žaidimui. Kuo didesnis yra ‘a’, tuo sunkiau bus susitvarkyti su variacija. Parametro ‘a’ dydis priklauso nuo daugelio skirtingų faktorių, pvz. jūsų psichologinio stiprumo ir bankroll’o valdymo.

Naudotis šia formule nėra sunku. Kylant EV, kyla ir jūsų pelnas, tačiau kylant variacijai, jūsų pelnas krenta. Panagrinėkime RPK plačiau, pasinaudodami dvejais atvejais.

Atvejis nr. 1: bankroll’o valdymas

Tarkime jūsų bankroll’as yra $1,000. Jūs turite galimybę investuoti visus savo pinigus prie pokerio stalo su tūzų pora. Jūsų oponentas turi tokio pačio dydžio stack’ą ir laiko du karalius. Jūsų šansai laimėti yra maždaug 80%. Tai yra aiškiai pelninga situacija investuoti.

Savo EV galite suskaičiuoti štai taip: banko_dydis x šansai_laimėti:

Šiuo atveju: $2,000 x 80% = $1,600

Tačiau apskaičiuoti variaciją yra kiek sudėtingiau. Variacija įvertina rezultatus, esančius aplink tikėtiną vertę. Aukšta variacija reiškia, kad jūsų invidualūs rezultatai dažniausiai labai skirsis nuo jūsų EV.

Štai kaip turite atlikti skaičiavimus:

- Mes žinome, kad jūsų EV yra $1,600.

- Jūs arba laimėsite $2,000 (atvejis nr. 1: jūsų tūzai laimi) arba jūs nelaimėsite nieko (atvejis nr. 2): jūsų tūzai buvo nugalėti.

- Jei laimite, jūsų nukrypimas nuo EV yra +$400. Jei pralaimite, jūsų nukrypimas nuo EV yra: -$1,600.

- Pakelkite savo rezultatus kvadratu, kad būtumėte tikri, jog turite teigiamą reikšmę. Pirmu atveju jūsų rezultatas, pakeltas kvadratu, yra: $400 x $400 = $160,000$². Antru atveju, rezultatas yra: (-$1,600) x (– $1,600) = +2,560,000$².

- Kad gautumėte variaciją, jūs turite padauginti nukrypimą iš tikimybės, kad tas nukrypimas ištikro įvyks. Taigi, pirmas atvejis įvyks 80% kartų, o antras atvejis įvyks 20% kartų.

- Tad štai ką gauname: 80% x 160,000$² = 128,000$², ir: 20% x 2,560,000$² = 512,000$².

- Paskutinis žingsnis yra sudėti abudu numerius, kad gautumėte galutinę variaciją: variacija = 128,000$² + 512,000$² = 640,000$²

Visas skaičiavimas, sutalpinas į vieną eilutę, atrodo štai taip:

80% ($2,000-$1,600)² + 20% ($0-$1,600)² = 640,000$²

Kaip jūs turėtumėte interpretuoti savo variaciją? Kodėl galutinis rezultatas yra toks didelis? Štai jūsų atsakymas:

- Jūsų variacija nėra pinigų suma. Apie savo variaciją turėtumėte galvoti kaip apie kažkokį tai matą, kuris neturi matavimo vieneto. Kuo didesnis yra šis skaičius, tuo labiau, vidutiniškai, jūsų invidualūs rezultatai skirsis nuo jūsų EV.

- Skaičiaus skalė yra rezultatas, gautas pakėlus jūsų nukrypimus kvadratu. Beje, įmanoma ir gauti jūsų variacijos skaičių, kuris gali būti interpretuojamas kaip realūs pinigai, kurie yra matuojami doleriais – tai vadinama standartiniu nuokrypiu.

- Standartinis nuokrypis yra apskaičiuojamas ištraukus šaknį iš variacijos skaičiaus.

- Jūsų variacijos skaičiaus (640,000$²) šaknis yra $800.

- Standartinis nuokrypis nurodo iki kokio lygio jūsų rezultatai skirsis nuo EV. Šiuo atveju jūs galite tikėtis $800 nuokrypio.

Dabar įsivaizduokite, kad investuojate visą savo bankroll’ą ($1,000) į 20 pasikartojančių all-in’ų, kur visose situacijose sustumsite savo pinigus su tūzais prieš karalius. Taigi, kiekvieną kartą jūs statote $50.

Jūsų EV nesikeičia: $100 x 80% x 20 bandymų = $1,600

Tačiau kas atsitinka su variacija? Pasikartojančių situacijų variacija gali būti apskaičiuota šiuo būdu:

- Jūs apskaičiuojate visų all-in situacijų EV ($80).

- Tada pakeliate nukrypimą nuo jūsų EV atveju nr. 1 (jūs laimite) ir atveju nr. 2 (jūs pralaimite) kvadratu.

- Padauginate nukrypimą, pakeltą kvadratu, iš tikimybės, kad nukrypimas įvyks.

- Sudedate abidvi reikšmes ir gaunate kiekvienos all-in situacijos variaciją, t.y. 1,600$².

- Kadangi all-in įvyks 20-imt kartų, jūs turite gautą skaičių padauginti iš 20. Tad dabar variacija yra 32,000$². Standartinis nuokrypis (šaknis iš 32,000$²) yra maždaug $179.

Visas skaičiavimas vienoje eilutėje atrodo štai taip:

20 x [80% x ($100$-$80)² + 20% x ($0-$80)²] = 32,000$²

Dabar palyginkime abudu kelius:

Rezultatai kalba patys už save. To pačio scenarijaus pakartojimas 20-imt kartų veda mus prie mažesnės variacijos. Paskirstydami savo bankroll’ą į didesnį kiekį all-in situacijų, jūs sumažinate savo laimėjimų variacijos apimtį. Šis rizikos paskirstymas yra vadinamas įvairinimu (eng. diversification)

Remiantis rizikos ir pelno formule, įvairinimas yra aiškiai pageidaujamas, nes jis sumažina variaciją, nesumažindamas jūsų EV. Tad galime daryti išvadas, kad protingas bankroll’o valdymas padidins jūsų pelną.

Taigi, RPK puikiai teoriškai paaiškina, kodėl turite laikytis bankroll’o valdymo ir išdėsto jo privalumus.

Atvejis nr. 2: skirtingi žaidimų stiliai

Pažiūrėjus į atitinkamą kiekį realių situacijų, EV ir variacija yra vienas su kitu susiję. Pakilęs EV dažniausiai yra susijęs su didėjančia variacija. Norint pasiekti didesnių laimėjimų, visų pirma reikia labiau rizikuoti. Tai galioja tiek pokeriui, tiek akcijoms.

Palyginkime stereotipinius pokerio žaidėjus. Apžvelgsime mūsų mėgstamiausią žaidėją – žuvį (eng. fish), taip pat apžvelgsime ir TAG’us bei LAG’us.

Žuvis

Žuvis dažniausiai žaidžia pokerį tik dėl smagumo ir atlieka nelogiškus veiksmus. Apie tokį dalyką, kaip EV maksimizavimas, šio tipo žaidėjai net negalvoja. Žuvys labai mėgsta rizikuoti visu savo stack’u, atlikdami kvailus ėjimus arba juokingus call’us. Štai todėl ilgame laiko periode žuvys yra pralaimintys žaidėjai ir kenčia nuo aukštos variacijos.

- Rizikos ir pelno formulė parodo, kad neigiamo EV ir aukštos variacijos kombinacija yra pati prasčiausia strategija.

TAG’as

TAG’ai yra solidūs laimėtojai. Jie bando laimėti iš savo oponentų kaip įmanoma daugiau su stipriomis rankomis ir vengia kėblių situacijų. Jie taip pat vengia ėjimų, su kuriais galėtų pralošti visus savo pinigus, todėl tai veda prie teigiamo EV ir mažos variacijos.

- Teigiamo EV ir mažos variacijos kombinacija veda prie pelno ilgame laiko periode.

LAG’as

LAG’ai žaidžia kiekvienoje situacijoje, kuri turi teigiamą EV. Tai padeda jiems maksimizuoti EV. Tačiau žaisdami tokiu stiliumi LAG’ai dažnai susiduria su sudėtingomis situacijomis, kurios padidina variaciją.

- Aukšto EV ir aukštos variacijos kombinacija taip pat veda prie pelno ilgame laiko periode.

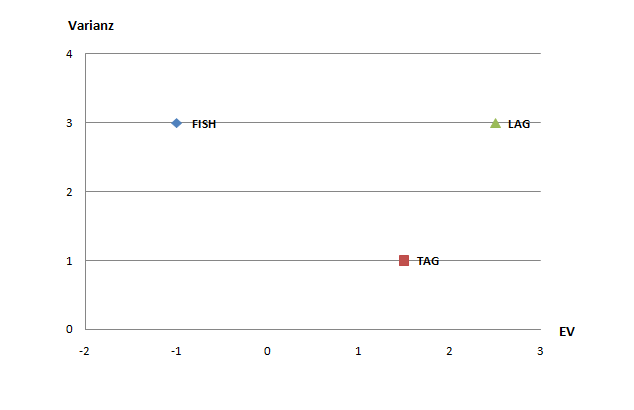

Grafikas, kurį matote žemiau, iliustruoja visus tris žaidėjų stilius. EV yra horizantalioje ašyje, o variacija – vertikalioje. Kiekvienas žaidimo stilius yra abiejų faktorių kombinacija

- Žuvis turi neigiamą EV, kuris yra -1 ir variaciją, kuri yra 3.

- TAG’as turi teigiamą EV, kuris yra 1.5 ir variaciją, kuri yra 1.

- LAG’as turi teigiamą EV, kuris yra 2.5 ir variaciją, kuri yra 3.

Dabar galite palyginti skirtingus žaidimų stilius, pasinaudoję rizikos ir pelno funkcija bei šiuo grafiku. Funkcija ir grafikas aiškiai parodo, kad žuvys yra žymiai prastesnės nei LAG’ai ar TAG’ai dėl šių priežasčių:

- TAG’ai turi žemesnę variaciją ir aukštesnį EV.

- LAG’ai turi tokią pat variaciją, bet aukštesnį EV.

Tad tiek LAG’ai, tiek TAG’ai išlošia daugiau pinigų nei žuvys. Žuvų variacija yra aukščiausia, o EV – žemiausias, kas, kaip minėjome, yra prasčiausia strategija. Taigi, rezultatas yra toks, kad dėl neigiamo EV žuvys neišlošia pinigų ilgame laiko periode ir negana to, visa tai apsunkina aukšta variacija.

Jau buvo ne kartą įrodyta, kad LAG’ų ir TAG’ų rezultatai yra geresni, nei žuvų. Tačiau iškyla klausimas, ar galima rasti geriausią žaidimo stilių, palyginus TAG’us ir LAG’us?

- TAG’o žaidimo stilius yra geras tuo, kad turi žemą variaciją, tačiau EV yra mažesnis nei LAG’ų.

- LAG’o žaidimo stilius yra geras tuo, kad turi aukštą EV, tačiau kenčia nuo aukštos variacijos.

Abudu stiliai turi unikalių pranašumų ir nepatogumų. Kokių pasėkmių tai sukelia pelno atžvilgiu ilgame laiko periode? Tai galime išsiaiškinti kad ir dabar:

- Įstatykite variacijos ir EV reikšmes į rizikos ir pelno formulę. Padarykite tai su LAG’o ir TAG’o stiliais. Parametrui ‘a’ priskirkite reikšmę 0.5.

- TAG’ų EV yra 1.5, o variacija 1. TAG’ų pelnas yra “EV – a * variacija”. Taigi, TAG’ų pelnas yra 1.5 – 0.5 * 1 = 1.

- LAG’ų EV yra 2.5, o variacija 3. Tag LAG’ų pelnas yra 2.5 – 3 * 0.5 = 1.

Dabar neįmanoma nustatyti, kuris žaidimo stilius yra pelningesnis – TAG’o ar LAG’o, nes pasak mūsų apskaičiavimų, abudu žaidimo stilai išlošia po vienodą kiekį pelno, t.y. 1.

Tačiau atkreipkite dėmesį, kad mes padarėme prielaidą, jog a = 0.5 abiejiems žaidimo stiliams. Trumpas priminimas: parametras ‘a’ nusako, iki kokio lygio variacija turi įtaką jūsų pelnui. 0.5 reikšmė yra tiesiog variacijos ir rizikos ryšio vidurkis.

Padarykime prielaidą, kad žaidėjas ypatingai nemėgsta variacijos dėl jo subtilios mąstysenos (eng. mindset), tokiu atveju ‘a’ parametro reikšmė kyla. Tarkime šiuo atveju a = 0.75, tad TAG’o stilius yra aiškus pasirinkimas. Žaidžiant TAG’o stiliumi, pelnas yra: 1.5 – 0.75 * 1 = 0.75. Tą patį žaidėją LAG’o stilius nuvestų prie tokių rezultatų: 2.5 – 0.75 * 3 = 0.25.

Tačiau jei žaidėjas su variacija susitvarko be problemų, tokiu atveju parametro ‘a’ reikšmė bus mažesnė. Tarkime šiuo atveju a = 0.25, taigi LAG žaidimo stilius būtų geresnis pasirinkimas. Pelnas, žaidžiant LAG’o stiliumi, būtų: 2.5 – 0.25 * 3 = 1.75, o pelnas, žaidžiant TAG’o stiliumi, būtų: 1.5 – 0.25 * 1 = 1.25.

Kiekvienas žaidėjas, turintis didelę parametro ‘a’ reikšmę, rodys geresnius rezultatus žaisdamas TAG stiliumi. Žaidėjas, turintis žemą parametro ‘a’ reikšmę, gali žaisti LAG’o stiliumi, kad maksimizuotų pelną.

Dėmesio: nemanykite, kad šiuo straipsniu mes rekomenduojame žaisti LAG stiliumi. Šis straipsnis neaptaria to, kad žaisti LAG stiliumi yra kur kas sunkiau, nei žaisti TAG stiliumi. Bandant žaisti LAG stiliumi būtinos papildomos žinios tam tikrose srityse, pvz. rankų skaityme.

Danas Harringtonas savo knygoje “Harrington on Cashgames” aprašė įdomią teoriją. Jo manymu, TAG’ai ir LAG’ai yra “pasirašę besąlygišką kontraktą tarpusavyje”. TAG’ai leidžia LAG’ams turėti aukštesnį EV, taip susidurdami su mažesne variacija. Kadangi LAG’ai sutinka žaisti su aukštesne variacija, jiem yra atlyginama aukštesniu EV. Na, o kurioje pusėje norite būti jūs, spręsti tik jums patiems.

Tiksliai apskaičiuoti parametro ‘a’ reikšmės yra neįmanoma. Jūs turite ją žinoti patys. Turite būti su savimi atviras ir nuoširdus ir atsakyti sau į klausimą: kaip gerai sugebate susitvarkyti su variacija? Ar pradedate tilt’inti pralošę du monetų metimus? O gal patyrę bad beat’ą jūs norite paleisti pirmą pasitaikiusį daiktą į sieną? Galbūt jūs esate viduryje šių dviejų pusių? Jei galite save priskirti vienai iš trijų grupių, RPK padės jums atrasti optimaliausią žaidimo stilių.

Santrauka

Rizikos-pelno konceptas yra įrankis, kuris gali būti panaudotas analizuojant pagrindinius pokerio rezultatus: EV ir variaciją.

Kiekvienas, kuris investuoja pinigus, turi susidurti su šiuo paprastu konfliktu. Tai galioja tiek biržos makleriams, tiek bizniui, tiek ir pokerio žaidėjams. EV padidėjimas tuo pačiu visada padidina ir variaciją ilgame laiko periode. Tai, kaip gerai jūs susitvarkote su variacija, yra rodiklis, kiek rizikos jums derėtų prisiimti, kai investuojate pinigus.

TAG stiliaus biržos makleris investuos į vyriausybės obligacijas ir saugias akcijas, kai tuo tarpu LAG stiliaus biržos makleris investuos į aukštos rizikos akcijas. Pavyzdžių galime sugalvoti begales.

Labai svarbu, kad suprastumėte ryšį tarp variacijos ir EV ir rastumėte būdą, kaip su visa tuo susitvarkyti. RPK ir yra skirtas tam, kad susitvarkytumėte su šia užduoti. Pasinaudodami RPK į kai kuriuos iškilusius klausimus galėsite pažvelgti visai kitu kampu. Tai yra, pavyzdžiui, šie klausimai:

- Kodėl mes naudojame bankroll’o valdymą? Kaip agresyvus turėtų būti jūsų bankroll’o valdymas?

- Kuris stilius yra geresnis? TAG ar LAG?

RPK taip pat gali būti panaudotas ir kitose srityse. Pavyzdžiui jį galite panaudoti analizuodami invidualias rankas. Ypač pravartu panaudoti RPK tose vietose, kur jūsų ranka yra labai stipriai priekyje arba labai stipriai atsilieka. Į kombinacijų draw’us taip pat galima pažiūrėti iš kitos pusės. Situacijos, kuriose turite didelį +EV, gali nuvesti žaidėjus, kurie nesusitvarko su variacija, prie pralaimėjimų.

Rizikos-pelno konceptas gali būti panaudotas analizuojant jūsų žaidimą tiek teoriniu, tiek realaus gyvenimo atžvilgiu. Tačiau galų galiausiai atminkite, kad EV ir pelnas nėra viskas. Tai, kaip tvarkotės su variacija, yra taip pat labai svarbu. Žaidimą, kuris labiausiai atitinka jūsų asmenybę, atrasite tik tada, kai apsvarstysite visus svarbius faktorius. Štai tokiose situacijose RPK tampa labai pravartus.

Šaltinis: PokerStrategy.com